乙烯原料显著上扬;PVC供应格局悄然转变。

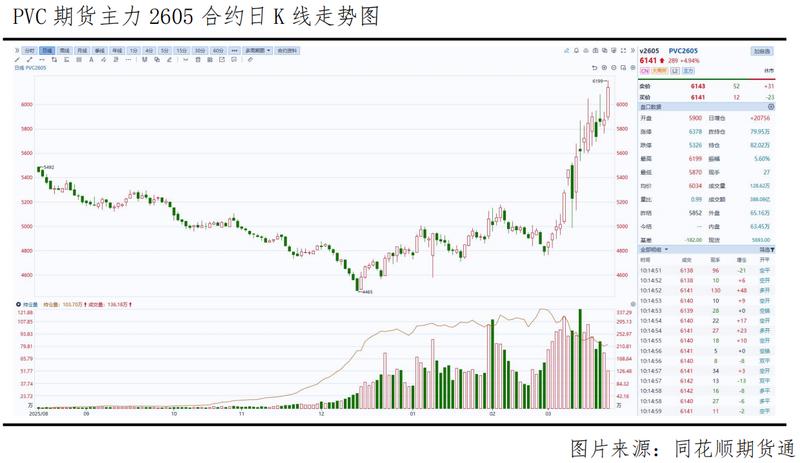

PVC市场近期迎来一轮较为明显的上涨行情,期货价格从较低区域稳步抬升,整体表现偏强。这种走势的出现,源于多方面因素的共同作用,特别是上游成本端的强劲推动。乙烯作为核心原料,其价格变动直接影响下游生产环节。随着外部环境变化,原料供应面临一定挑战,成本压力逐步传导,带动PVC价格重心上移。市场参与者对这一逻辑的认可度逐步提升,形成正反馈循环。

从行情发展过程来看,PVC期货在较短时间内实现显著调整,多次展现出较强的拉升特征。盘面在关键时段延续强势,价格水平不断刷新。这种偏强运行并非偶然,而是产业链上下游互动的结果。其中,成本端的快速变化扮演了主导角色,原料价格的明显抬升为产品定价提供了有力支撑。交易氛围随之升温,资金参与积极性提高,推动行情进一步深化。

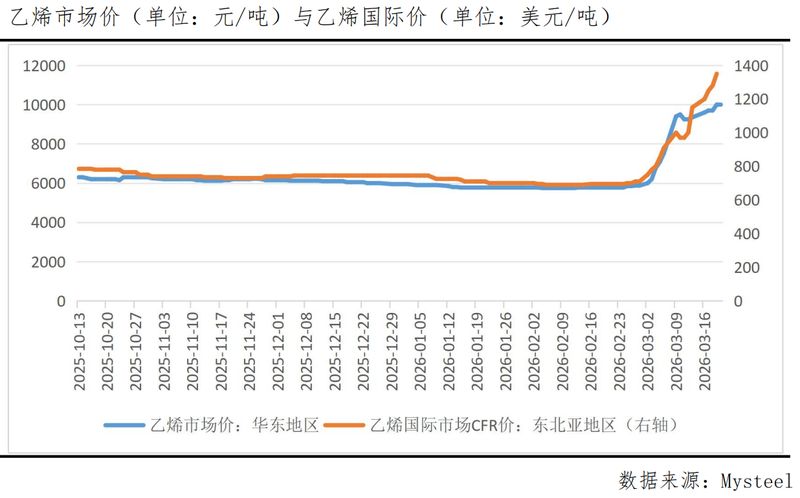

乙烯价格的显著上扬,成为本轮PVC市场走强的关键导火索。受国际地缘因素持续影响,亚洲地区炼化产业链承压明显,部分企业装置负荷降低,货源供应趋于紧张。这种局面直接推高了乙烯市场价格水平,对依赖进口或乙烯法的PVC生产形成较强成本约束。产业链传导效率较高,原料端的变动迅速反映到产品端,形成较为坚实的上涨基础。若外部压力维持,成本支撑逻辑有望继续发挥作用。

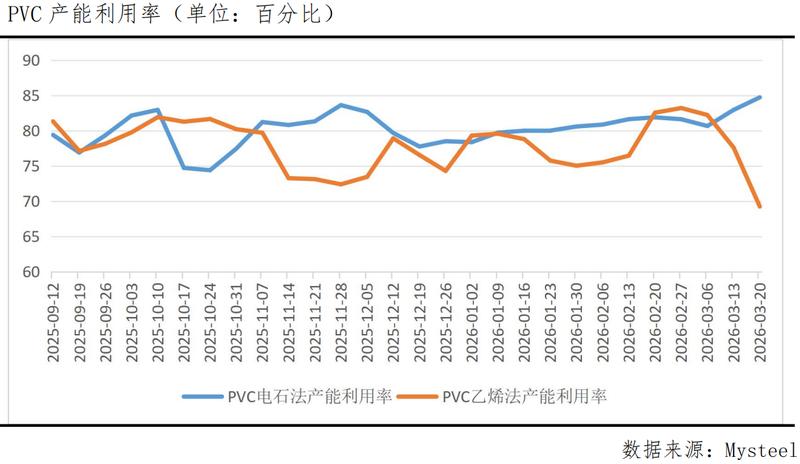

在成本压力传导下,供应端出现一定调整。乙烯法企业因经营压力加大,主动降低开工负荷,开工率回落明显。相比之下,电石法生产相对稳定,整体供给结构因此发生边际变化。这种结构性收缩为价格提供了实际支撑,市场关注焦点从预期转向现实产量减少。若原料紧张态势延续,供应端利好可能进一步强化,价格上行动能得到巩固。企业根据实际情况灵活应对,有助于缓解短期风险。

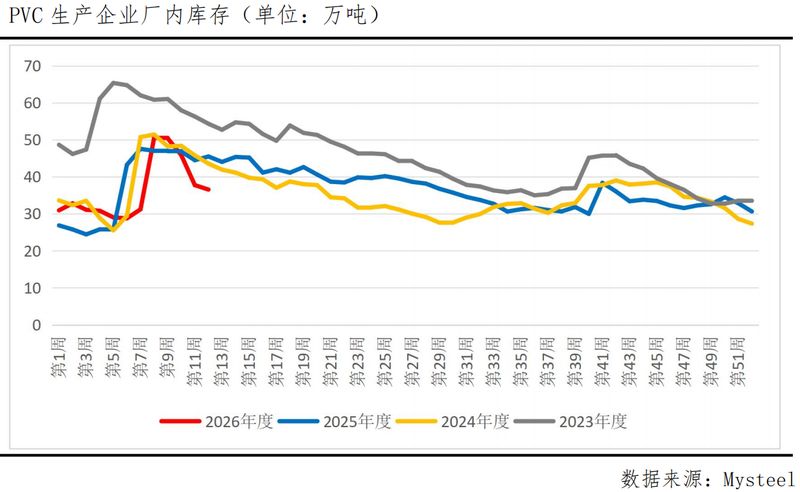

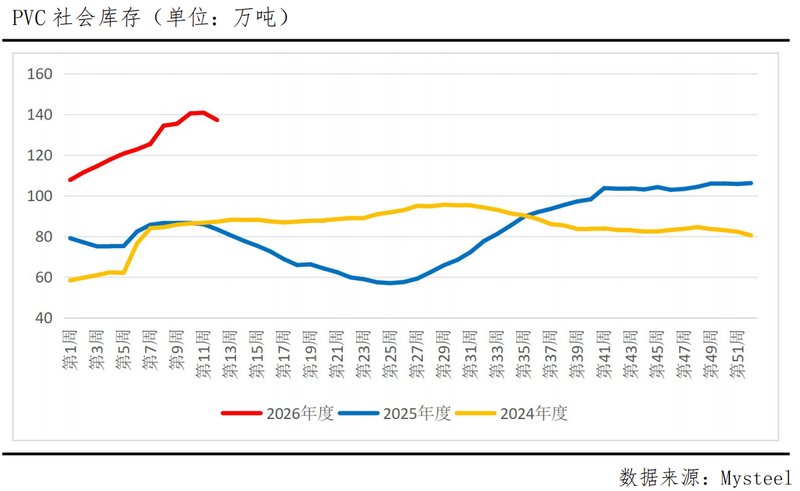

需求端与库存情况则显示出一定的复杂性。尽管处于传统活跃期,下游领域开工有所改善,但整体恢复力度较为温和。主要下游行业受宏观因素制约,订单增长相对缓慢。在较高价格区间,下游采购心态趋于谨慎,以满足基本需求为主,主动加仓意愿不强。这种现实偏弱特征与成本强势形成对比,成为影响行情高度的重要变量。同时,库存呈现分化:厂库水平因出货顺畅和产量控制而逐步下降,但社会库存仍处于较高位置,供应整体宽松的格局尚未根本改变。

综合判断,当前PVC市场仍以成本端为主导,短期偏强特征有望延续。原料供应紧张局面短期难解,乙烯价格维持坚挺,供应收缩提供支撑,价格震荡重心偏高。但长远视角需保持理性,价格已消化较多利好,若原料端出现缓和,调整压力可能显现。高库存与下游接受度有限仍是制约因素,行情性质更接近成本推动的修复过程,而非全面需求驱动的反转。参与者可关注低位机会,但需注重风险管理,避免情绪化操作。关键观察点包括国际环境动态、库存变化趋势以及下游实际需求恢复力度,这些要素将决定行情的后续方向与持续时间。整体来看,本轮调整凸显市场对成本敏感性,但实现稳定运行仍需基本面更多积极信号配合。