下周市场动态值得关注:宏观数据密集发布,全球政策动向明朗,解禁压力与新股机遇并存。

进入三月中旬,资本市场即将迎来一系列关键事件,这些因素将共同塑造短期市场情绪与走势。投资者需密切留意国内经济指标的最新表现,同时关注国际主要经济体的货币政策信号,以及A股内部的供给变化。这些资讯交织在一起,往往会引发板块轮动与资金再配置,值得提前布局思考。

首先,国家统计局即将公布今年1-2月份的宏观经济数据,包括工业增加值、固定资产投资、社会消费品零售总额等多项核心指标。这些数据能够较为直观地反映开年经济恢复的力度与质感。如果数据显示出积极信号,可能为市场注入更多信心,推动相关消费、基建等领域板块的表现;反之,若部分指标偏弱,则需警惕对周期股的短期压力。总体而言,此类数据历来是判断政策取向的重要依据,市场参与者通常会据此调整对全年经济增长预期的锚点。

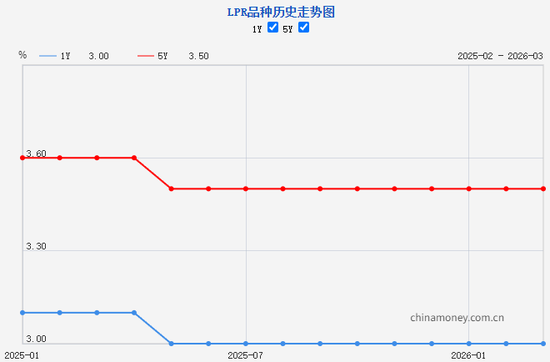

与此同时,3月贷款市场报价利率(LPR)数据也将如期公布。此前多个月份,1年期与5年期以上LPR均保持稳定态势,体现了货币政策在稳增长与防风险之间的平衡考量。本月是否延续这一格局,将直接影响企业融资成本与居民房贷负担。如果出现下调迹象,有望进一步刺激信贷需求,利好房地产链条及相关消费领域;若继续持稳,则反映出当前政策更注重精准调控,避免大水漫灌。无论结果如何,这一事件都将成为市场短期博弈的焦点之一。

国际层面,美联储议息会议备受瞩目。市场主流观点认为,本次会议大概率维持现有利率水平不变,降息预期较为温和。这种谨慎姿态源于对通胀走势的持续观察,以及就业市场的韧性。美联储的表态与前瞻指引,将对全球资产定价产生连锁反应,特别是对新兴市场资本流动的影响不容忽视。投资者可借此机会审视自身持仓的风险敞口,适度配置受益于高利率环境的资产类别。

科技领域同样热闹非凡。英伟达GTC大会将集中展示AI算力领域的最新进展,包括下一代GPU架构、先进封装技术以及高效冷却方案等。这些前沿突破有望为整个产业链带来新一轮技术迭代机遇,相关概念股或迎来阶段性催化。同时,华为中国合作伙伴大会也将召开,以“因聚而升融智有为”为主题,强调伙伴生态在数智化转型中的关键作用。两场大会虽侧重点不同,但均指向AI与数字化浪潮的深化,值得产业链上下游企业与投资者共同关注。

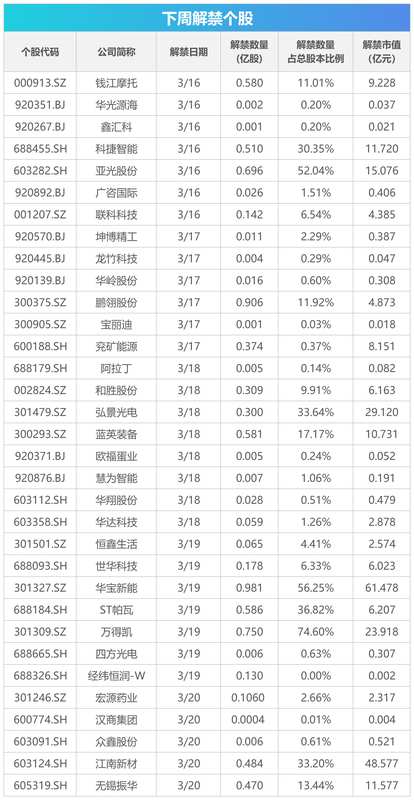

此外,A股市场还将面临一定规模的限售股解禁压力。下周涉及多家公司,总解禁市值规模较大,其中个别个股解禁金额较为突出。此类事件往往带来短期供给增加,可能对相关个股股价形成一定考验。但从历史经验看,解禁影响多为短期扰动,真正决定走势的仍是基本面与市场情绪。投资者应理性看待,避免盲目追逐或恐慌抛售。

新股发行方面,下周同样安排密集,多只公司将在不同板块登陆资本市场。这些新股涵盖电子、能源、新材料等领域,发行节奏反映出监管层对优质企业融资的支持态度。对于打新资金而言,这提供了分散参与的机会;对于中长期投资者,则可借机观察新兴力量的成长潜力。总体来看,下周资讯面丰富,市场或在多重因素博弈中寻找方向,建议保持灵活策略,注重风险收益比的平衡。

综合而言,本周后半段至下周的市场环境充满变量,既有宏观层面的指引信号,也有微观层面的供给调整。投资者宜保持冷静观察,结合自身风险偏好制定应对方案。资本市场始终在不确定性中前行,而这些关键节点往往孕育着新的配置机遇。未来走势如何,仍需持续跟踪后续数据的验证与政策演绎。